Business/Market 詳細

次の5年で世界のAMOLEDパネル製造能力は4倍以上に拡大

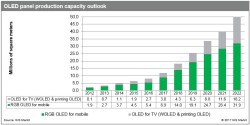

November, 2, 2017, London--有機発光ダイオード(OLED)ディスプレイがスマートフォンやハイエンドフラットディスプレイTVで採用が増えているので、パネルメーカーは新たなOLEDディスプレイ工場建設への投資を強化してきた。その結果、IHS Markitの予測によると、AMOLEDパネル(RGB-OLEDとWOLEDを含む)の世界の製造能力は、2017年の1190万平方メートルから320%増となり、2022年には5010平方メートルに拡大する。

モバイルアプリケーション向けRGB OLEDパネルの製造能力は、2017年の890万平方メートルから、2022年には3190万平方メートルに拡大する、一方TV向けのOLED(主にWOLEDだが、プリンティングOLEDも含む)製造能力は、2017年の300万平方メートルから、2022年には1820万平方メートルに拡大する、とIHS Markitの最新「ディスプレイ需給&装置トラッカー」は分析している。

市場リーダーの2社、Samsung DisplayとLG Displayは、違う道をとった。サムスンはモバイル機器用RGB OLEDパネルに焦点を当て、LGはTV向けWOLED(白色OLED)ディスプレイに注力した。スマートフォンや他のモバイル機器、特にフルスクリーンやフレキシブルを特徴とするOLEDパネルで、LCDを置き換えるRGB OLEDのトレンドに対処するために、LG Displayは、2017年にRGB OLEDパネルの製造を開始した。一方、BOE, ChinaStar, Tianma, Visionox, EverDisplay, TrulyおよびRoyoleを含む中国のパネルメーカーはすべてRGB OLEDパネルの製造能力を拡大しており、狙いはモバイル市場である。

IHS Markitシニアディレクタ、David Hsiehは、「月産90000基板シート能力のGen 6フレキシブルOLED工場を建設するには115億ドル以上が必要であり、同等能力のGen 10.5 TFT LCDファブ建設よりも必要とされる投資額は遙かに巨額である。フレキシブルOLEDでパネル量産コストの習熟曲線も高い。AMOLEDパネルに関わる財務的および技術的リスクのために、日本や台湾のメーカーは市場に積極参入しなかった。言い換えると、AMOLEDディスプレイの製造能力拡大は、RGB OLEDであれWOLEDであれ、中国と韓国だけである」と分析している。

Samsung Displayは、スマートフォン向けRGB-OLEDパネルの有力サプライヤにとどまる見込みである。同社のRGB-OLEDパネル製造能力は、2017年の770万平方メートルから2022年には1660万平方メートルに増加するとIHS Markitは見ている。多くの中国パネルメーカーがRGB OLED工場を建設しているとは言え、その製造能力は、Samsung Displayの能力と比べるとそれぞれ遙かに小さい。製造能力の差により、メーカーのターゲットカスタマーは違ってくる。Samsung Displayは主に主要2顧客、Samsung Electronics(Galaxy)とApple(iPhone)、一方中国メーカーは、小規模で中国のスマートフォンメーカーをターゲットにする。これらには、Huawei, Xiaomi, Vivo, Oppo, Meizu, Lenovo and ZTEとホワイトボックスメーカーが含まれる。

韓国のパネルメーカーは、推定で2017年、世界のAMOLED製造能力の93%を占める。そのシェアは、2022年には71%に落ちると予測されている。中国のプレイヤは、2017年の5%から2022年には26%シェアとなる見込みである。

「中国におけるRGB OLED製造能力の強力な拡大が韓国のメーカーにとって脅威であるとの解釈は多い。確かに脅威ではあるが、韓国企業は高効率の高い製造能力工場を持ち、一方中国メーカーは、政府の補助金で工場を拡張する。業績は完全にパネルメーカーに依存する。中国メーカーが事業を維持できるようになるまで、習熟曲線コスト、初期の低歩留率と設備稼働率の課題を克服するまでにどれくらいかかるかは、まだ未解決の問題である」とHsiehはコメントしている。

(詳細はwww.ihsmarkit.com)

![]()

関連雑誌:LEDs Magazine, LEDs Magazine China

Copyright © 2011-2021 e.x.press Co., Ltd. All rights reserved.