Pick up magazine feature 詳細

Special Report

August, 6, 2021--COVID-19が産業用レーザ市場に残す爪あと

デイビッド・ベルフォルテ

新型コロナウイルスのパンデミックは産業用レーザ、システム、関連製品の世界市場に、どのような打撃を与えただろうか。

2020年の産業用レーザ市場のレビューと予測を執筆するために、市場データをまとめていた1年前、産業用レーザ市場が世界中で完全に活動を停止することなど、想像すらしていなかった。武漢(中国の産業用レーザ技術の本拠地)で始まった危機は、坂を転がり落ちる雪だるまのように世界中の製造業界に拡大し、成長の一年になると予測されていたこの業界の夢を打ち砕いた。誰にとっても共通の認識であろうが、筆者が述べているのは新型コロナウイルス(COVID-19)のことである。

市場動向の調査

Industrial Laser Solutions(ILS)誌では毎年、この年次レビューを作成するために、発行日の約2カ月前からデータの収集と業界関係者への問い合わせを開始する。今年度の場合、この作業を本格的に開始したのは2020年11月初頭である。12月末までに記事の最終版を出稿する必要があった。それまでには、産業用レーザシステムの使用状況に関する展望を評価するために、世界製造業に関する各種見通しを確認し終えた状態にある。この市場で使用されるレーザ製品を、製造及び供給している企業が公表しているコメントも、確認している。上場企業による四半期決算報告のタイミングの都合で、最終四半期の業績は例年、翌年の2月まで判明しないため、同四半期については、各社が公表したガイダンスを基に、結果を推定している。本誌のこれまでの経験では、この推定値は大抵、実際の結果に非常に近いものとなっている。

2020年については、基本的に2019年の繰り返しになると予測していた。すなわち、上半期の成長は横ばいもしくは最小限で、続く第3四半期はそれよりも好調に推移し、最終的に年間売上高成長率は1ケタ前半になると見込んでいた。それは、レーザ製品の単一市場として最大規模を誇る、中国におけるレーザ状況に基づく予測だった。中国は、当時再選を目指していた米国大統領の気まぐれで予測不能な言動に過敏に振り回される状態にあった。

2019/2020年版の産業用レーザ市場のレビューと予測が完成し、そのインクも乾ききらぬ間に、中国の製造市場は閉鎖された。同国がパンデミックを受けて、不要不急のほとんどの経済活動を停止したためである。これによって産業用レーザ市場は、供給とエンドユーザーの両方のレベルで打撃を受けた。新型コロナウイルスの感染が世界中に拡大するにつれて、各国は次々と中国に倣い、欧州では(ドイツを除いて)、一部の国は完全に経済活動を停止し、一部の国は米国のように部分的に停止した。米国が部分的な停止にとどまったのは、政治的分断によって二分した国家が行動を拒否し、大規模な社会的混乱が生じたためである。中国のレーザ製品供給メーカーは、経済成長の鈍化によって新規事業が抑制される中で積み上がっていた過剰在庫を、放出することになった。

欧米諸国のパンデミック対策の足並みがそろい始めた頃には、中国では効果的なCOVID-19対策によって、ウイルスの感染拡大のペースが抑制され、経済活動は表面的に平常状態に戻った。それに伴って中国のレーザ装置業界は、予測される市場需要に対応するために、輸入レーザ製品の大型発注によって、機械在庫の再構築を開始した。これを受けて世界中の供給メーカーが、政府承認を受けて部分的に閉鎖されていた工場からの製品供給を急いだ。その結果、2020年上半期には受注によって売上高が押し上げられ、予測されていた悪い結果は回避された。ILS誌が産業用レーザ市場を評価するための指標として利用している企業集合の業績は、大赤字から黒字に転じ、半数以上が黒字となった第3四半期には、かなりの収益を収める企業も現れた。ILS 誌のBillion-Dollar Club(産業用レーザ関連の製品の売上高が10億ドルを超える企業)に含まれる企業では、売上高が増加した企業と減少した企業が半々だった。

本稿執筆時、世界市場はCOVID-19の打撃から回復する中で、大きく混乱した状態にあった。米国の製造業は、ほぼ出勤する必要のない従業員をコロナ対策として在宅勤務に切り替えた企業に支えられて、活況を呈していた。中国は、アジア市場が停滞し、西欧市場がパンデミックからの回復に苦戦する中、成長が減速した状態にあった。中国政府は最新の5カ年計画の中で、西欧市場を重要なターゲットとして挙げていた。

ILS誌がまとめた産業用レーザ、レーザシステム、関連製品市場の第3四半期決算報告では、13社が前四半期に続いてマイナス成長を示し、5社がプラス成長を示し(そのうちの2社は前四半期のマイナスからプラスに転じた)、1社は横ばいだった。この結果は予想どおりだった。結局のところ、ほとんどの企業がCOVID-19に起因する経済活動の停止の影響を受けたためである。プラス成長を示した企業のうちの3社は、中国企業からの収益があった。マイナス成長を報告したILS Billi-on-Dollar Clubに含まれる複数の企業が、第3四半期には受注が好調となり、マイナス幅を縮小していた。本稿を執筆している間に、COVID-19の感染者数は再び増加しており、一部の地域では再度ロックダウンが実施される可能性があるが、それは、期待されているワクチン配布が2021年に大きくずれ込んだ場合の急場対策と考えられる。

ILS誌は、逆風にもかかわらず世界製造業が生産を拡大し、明らかに回復傾向にある様子に感銘を受けている。その一例が米国で、2020年は良い一年だった。

2020年のレーザ市場

2020年のレーザ市場は苦しい状態にあった。それは、会計四半期ごとにILS誌に入ってくる情報に共通する見解だった。見本市が開催されなくなったために市場に流れる憶測は減少したが、それでも、裏付けに欠けるそうしたコメントの中には、上場企業の経営陣らが公表する見解に同調するものが十分に多く、本誌は最悪の事態さえ想定できる状態にあったため、2020年がわずかとはいえプラス成長が捻出されたことには安堵した。

本稿は、2020年12月終盤に執筆されており、2020年第4四半期(10.12月)の決算情報は2021年初頭まで公表されない。従って、本稿の第4四半期のデータは、企業各社のガイダンス(一般的に、15.20万ドルというように範囲で示される)に基づく推定値である。長年にわたって本誌は±2.3%の誤差を維持しているが、時折、予想に反する事態が発生する年がある。2020年は、年末の休暇シーズンのCOVID-19の感染再拡大が、2021年第1四半期の製造業に打撃を与えることになるとすれば、そのような年に当たる可能性がある。

図1に示すように、2019年の産業用レーザ市場の改訂後の売上高は、本誌の推定値よりも5%高くなった。中国市場が第4四半期に回復し始めていたためである。2019年の改訂後の売上高は、前年比10%減にとどまった。他の世界的なレーザ企業の経営陣が公表した多くのコメントの中で、このマイナス幅の縮小は2020年の好材料としてとらえられていた。

図1 産業用レーザ市場は、パンデミックの危機を乗り越える。

医療製品以外の多くのメーカーと同様に、産業用レーザ製品を提供するほとんどのメーカーが、COVID-19のパンデミックの影響を受けた。ILS誌は、2020年の売上高は、2019年よりも少しだけ増加して、成長率は2%強になると推定している。全般的に見て、激動の1年だったことを考えれば、それほど悪くない結果である。この急場を凌いだのはやはりファイバレーザを提供する企業で、ファイバレーザの売上高は2019年よりも4%増加した。

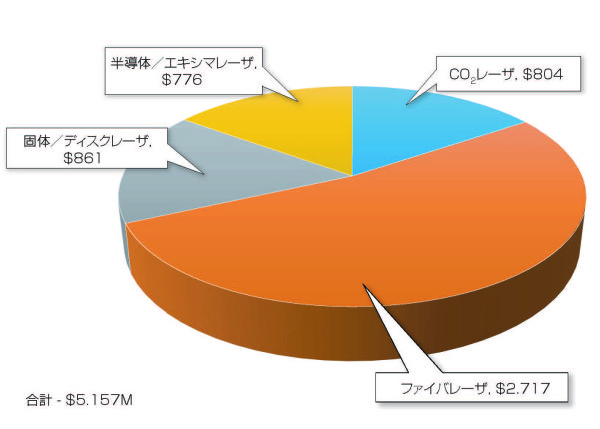

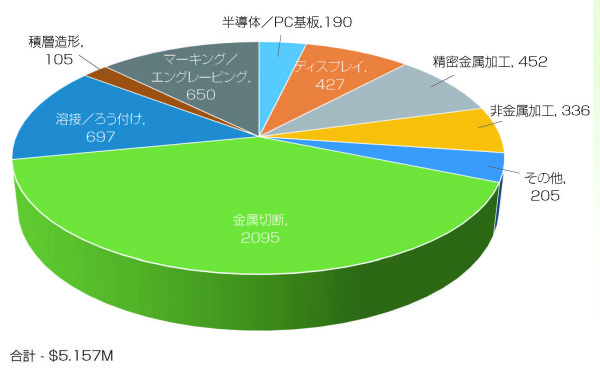

産業用ファイバレーザの大多数は、中国に輸出されるか、中国で生産されている。2020年は、ファイバレーザが産業用レーザ総売上高の53%以上を占めた(図2)。この事実と成熟した状態にある中国市場から、レーザ市場全体を支えたのは、中国とファイバレーザであると結論付けることができる。

図2 2020年のレーザ総売上高(単位:100万米ドル)。

2020年は、モバイル通信端末のディスプレイのアニーリングに使われるエキシマレーザが、レーザ総売上高に大きく貢献した(15%)。意外にも、マーキング/エングレービング用の低出力のCO2レーザが好調だった(4%)。AM(積層造形)や精密金属と非金属の加工に用いられるキロワットレベルのレーザも好調で、レーザ売上高の16%を占めた。金属切断用にキロワットレベルの出力を持つ固体レーザも、レーザ売上高の17%を占めた。

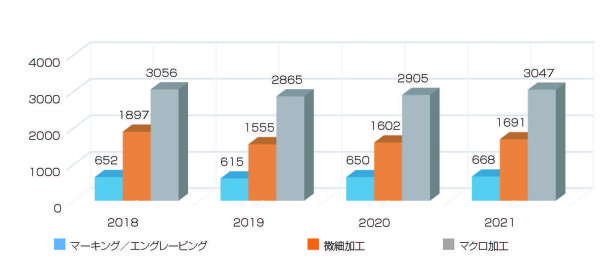

総売上高の40%を占める金属切断は、受注の増加にも支えられて、プラス成長を維持した。切断市場は、先進製造国でCOVID-19が拡大した際に活動が停止したことを受けて、成長率はここ数年で初めて約2%に低下した。10kW以上の出力を備えるファイバレーザを搭載するシステムや、溶接向けにエネルギー分布をリアルタイムに変更できる魅力的なビーム出力調整機能が、販売増加を支えた。マーキング/エングレービングでは、低出力の封止型CO2レーザが3%、ファイバレーザが8%と、大きく増加した。

マーキング/エングレービング(図3)は、前年とは正反対の一年となり、売上高は、2019年は6%減少したのに対し、2020年は6%近く増加した。2020年半ばに、中国からの大型発注が供給メーカーに入ったためである。中国はCOVID-19によるロックダウンを終えて急速に経済活動を復旧させる中で、激減した製品在庫を再構築しようとしていた。CO2レーザの販売もかなり増加した。

図3 2020年の売上高(単位:100万米ドル)。

微細加工は、2019年よりも3%増加した(2019年は前年比18%減だった)。精密金属(8%増)と非金属(14%増)の加工が好調で、予定されていたモバイルディスプレイ用エキシマレーザシステム販売の減少(5%減)を相殺する形となった。PC基板の穴あけは、半導体の景気サイクル上は谷にあたる一年だったにもかかわらず、健闘した(2%減)。積層造形用のレーザは、7%増と好調だった。

板金切断用のファイバレーザを主力とするマクロ加工は、中国がCOVID-19のパンデミックから急速に回復したことで、売上高は2019年の11%減から2020年には3%増に転じた。レーザ総売上高の41%を占める金属切断は、高出力ファイバレーザの指標となる応用分野である。ILS Billion-Dollar Club に含まれる企業のうちの3社がこの分野に注力していることもあり、本誌はこの分野の世界的動向を注意深く追っている。図2には、レーザ総売上高におけるファイバレーザの重要性が明らかに示されている。

中国の市場状況が異なれば、2020年は前年に続いてマイナス成長の年になったであろうことは間違いない。中国の製造市場向けのレーザは、2020年初頭の動きは緩やかだったが、年が進むにつれて力強く回復していった。レーザ市場の総売上高に占める、中国のレーザ企業の割合は現在、ますます増加している。OEMとして製造を請け負う中国企業は現在、世界市場において存在感を増しつつあるが、今ではそうした企業のためにレーザを製造する中国企業が存在する。また、欧州や日本のレーザシステムメーカーは、急成長を遂げる世界輸出市場における収益シェアを獲得することを目的に、中国に投資している(編集者注記:産業用レーザ製品の国際市場へと勢力を拡大する中国の動きによる影響について解説する、重要な記事が本誌(P6)に掲載されている。

2021年以降の展望

図1に示すように、レーザ総売上高は5%弱というまずまずの成長率で、ほぼ5.6billionというCOVID-19前の水準に戻ると予想される。またしても、あらゆる出力レベルのファイバレーザが、市場売上高の約53%を占めてけん引要素となる見込みである。金属切断は5%、精密金属加工は11%の成長率で、売上高を再び増加基調に乗せるための主要な原動力になると期待される。また、積層造形におけるレーザ利用が増加し、高出力レーザの売上高を力強い2ケタ成長へと導くだろう。有機ELディスプレイ市場に対するレーザ供給は、これまでとは状況が一変し、2021年はごく控えめな2%の成長率にとどまる見込みである。超大画面のマイクロLEDテレビは、最初の製品が2021年初頭に登場する予定だが、マイクロLEDという新規市場によって莫大な売上高が生成されるのは、かなり先になる見通しである。

2021年の産業用レーザ市場の成長に対する楽観的な予測につながる、3つの要因が存在する。

1つ目は、2020年末に始まったCOVID-19のワクチン接種の高い有効性が期待されていることである。ウイルスの抑制または根絶を目指して世界人口のほぼ全員にワクチンを接種するという野心的な目標が、世界製造業の成長基調への回復の足かせになる可能性はあるが、成功を示す年初の兆候は明るい。2021年第1四半期には、2020年第4四半期の大型受注に対する納品が予定されており、それによって堅調な1ケタ成長の一年になることが推測されるためである。

2つ目は、この経済情勢において、中国が成長市場をさらに強化する可能性がうかがえることである。同国の産業用レーザ製品は、2020年に見られた初期の成功を継続しており、輸出販売における市場シェアを拡大しているためである。

3つ目は、製造業務用のレーザの世界市場が、COVID-19のパンデミックなどによって中断を強いられる中でも、拡大し続けていることである。産業用レーザによる材料加工が1970年に開始されて以来、この業界は17%の年平均成長率( Compound Annual Growth Rate:CAGR)を示し、さまざまな問題によってマイナス成長に転じた時期にも、市場の拡大によって迅速にプラス成長に回復してきた実績がある。

本稿の執筆時点で、COVID-19ウイルスの変異株が英国で発見され、世界中で複数のワクチン配布が急速に進められているにもかかわらず、新たな懸念が拡大している。COVID-19ウイルスの新しい変異株が世界中に拡大し、そうした変異株に対して既存のワクチンが有効でないとすれば、世界経済に新たな混乱が生じ、すべての市場予測が覆される可能性がある。

![]()