Business/Market 詳細

モバイルロボット市場予測

October, 7, 2025, London--Interact Analysisによると、これまで急速な拡大と投資が特徴だった移動ロボット業界は、現在、課題と再調整の時期を迎えている。同社は最近、現在の世界情勢と、それが将来どのように発展するかについての新たな期待を反映するために予測を修正した。

2025年5月に発行された最新のモバイルロボット市場レポートでは、地政学的、経済的、業界固有の課題が複雑に組み合わさったことと、市場規模の計算方法の変更を理由に、予測を大幅に引き下げた。

2025年の予測下方修正8億ドルの損失という現実

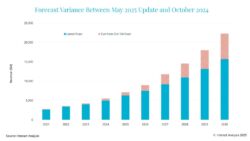

Interact Analysisの最新の分析では、2025 年の市場予測では 8 億ドルの削減が示されており、各主要地域では成長率が低下すると予測されている。この調整は、業界の成長軌道の広範な再評価を反映しており、2030年の収益予測は現在156億ドルであり、以前のより楽観的な見積もりから低下している。その結果、今後5年間の年間平均成長率(CAGR)も26%から21%に引き下げられた。

下降の原因

関税:倉庫の象

予測修正の中心にあるのは、トランプ大統領の下での米国新政権によって扇動された有害な世界的な関税である。これらの関税は世界のサプライチェーンを再構築し、設備投資の決定に高度な不確実性を注入し、遅延を引き起こしている。企業は、貿易政策の変化や、自社のコストと顧客やベンダの財政健全性の両方に対する不確実性を警戒し、大規模な自動化投資を控えている。世界経済政策不確実性指数(GEPU)は、2025年1月に過去最高値の430を記録した。このレベルの不確実性は、2008年の金融危機とCovid-19パンデミックの際に見られたものを上回っている。その結果、多くの企業が「様子見」のアプローチを採用しており、倉庫の自動化とインフラストラクチャへの戦略的投資が遅れている。

コストの増加は、最終顧客に(部分的または全部的に)転嫁される可能性が高いことは別として、数十年にわたるグローバリゼーションにより、製品が完全に単一の国で製造されることはめったにない。モバイルロボットも例外ではなく、外国のベンダ(特に中国)は、米国(そしておそらくヨーロッパ)で競争力を維持するのに苦労すると見られている。同様に、米国国内のベンダは、中国やAPACからコンポーネントやサブシステムを輸入するため、(少なくとも短期的には)より高いコストを負担することになる。

倉庫建設:脆弱な回復

特に米国と日本では、倉庫建設の回復の暫定的な兆しが見られるものの、成長は依然として鈍い。2025年の新規倉庫容量の世界予測は若干上方修正されたが、2030年までは前年比-2.0%とマイナス圏にとどまっている。建設コストの上昇、産業の過剰生産能力、政策の不確実性が引き続きこのセクターに重くのしかかっている。

モバイルロボットの新しい見方

上記の外部要因は別として、予測の引き下げの多くは、モバイルロボットの需要を測定および予測する方法によるものである。ベンダごとの数量を再評価した結果、2024年以前の市場規模は8%縮小した。同時に、自動化の可能性のあるすべての顧客サイトを徹底的に分析した。顧客サイトのスループットレベルをより適切に考慮することで、モバイルオートメーションに対する期待を調整した(固定オートメーションや手作業と比較)。この最終的な結果は、注文処理ロボットの市場浸透が低スループットおよび中スループットのサイトに限定されていると想定されているため、モバイルロボットのサービス可能利用可能市場(SAM)は以前の予測よりも低くなっている。

最後に、われわれは2017年からこの市場を調査しており、現在8年間の過去のデータを持っているため、市場サイクルのピークと谷の両方に続くこの業界の予想される平均成長率を理解するためのより強力な立場にある。上記の要因の全体的な影響は、自律移動ロボット(AMRs)と無人搬送車(AGVs)の予測を大幅に引き下げることである。

各移動ロボットタイプに関する観察:

AGV(automated guided vehicles)コンベアおよびその他の材料搬送ロボット:経済の低迷と自動車の成長により、出荷台数の伸びは2025年から2030年の間にCAGRは6%から4%に減少した。

AMR(autonomous mobile rotots)コンベア:予想される普及が遅いため、大型フォームファクタの出荷は15〜20%削減され、小型フォームファクタの出荷はわずかに減少した。より高い ASPs によってわずかに相殺される。

自動フォークリフト:景気低迷による出荷年平均成長率の若干の低下。

P2G(Person-to-Goods):P2Gロボットの見通しを抜本的に変えた。以前の想定は、より多くのベンダがこの市場に参入して、ボリュームを拡大できるようにすることだった。しかし、市場は依然として1つのベンダ(Locus)によって支配されている。かつて最も近いライバル(6 River Systems)は、Ocadoインテリジェントオートメーションに吸収された。いくつかのプロジェクトを獲得したベンダは他にもいくつかあるが、規模は拡大していない。それにもかかわらず、P2Gの収益は2030年まで年平均30%のペースで成長すると予測している。また、P2Gは完全自動化前の暫定的なステップであるという最近のコメントを明確にするために、このテクノロジーの需要が鈍化することを示唆しているわけではない。実際、より柔軟なソリューションに対する需要は依然として非常に強く、完全自動化の見通しはまだ数十年先と考えられる。

Shelf-to-person & Tote-to-person: これらの製品タイプは、これらのセグメントの大部分が中国のベンダによって提供されているため、米国の関税とベンダの調整の両方の影響を最も受ける製品タイプである。同様に、倉庫のスループットによって実施したより広範な潜在市場(TAM)の詳細な分析は、通常、中スループットのサイトで固定自動化や高密度キューブストレージと競合するこれらのタイプのシステムにより大きな影響を与える。同時に、多くの場合、手作業に対抗できるほど迅速にコストが低下するとは予想していないため、他のAPAC地域およびその他の南北アメリカ地域での展開の期待も引き下げた。

今後の道のり:加速よりも適応

Interact Analysis からのメッセージは明確である: モバイルロボット業界は依然として成長しているが、かつて予想されていたほど速く、スムーズではない。関税、経済の不確実性、世界的な力学の変化により、企業は戦略とスケジュールの再考をせざるを得なくなっている。

ベンダやインテグレータからエンドユーザや投資家に至るまで、自動化エコシステム全体の利害関係者にとって、今は戦略的な忍耐と適応力が必要な時期である。自動化の基本は依然として強力だが、今後の道筋には慎重なナビゲーションが必要である。

画像

![]()

関連雑誌: Laser Focus World, Laser Focus World China

Copyright © 2011-2021 e.x.press Co., Ltd. All rights reserved.