Business/Market 詳細

ヒューマノイドロボット、次の米中の戦場

March, 13, 2025, Taipei--TrendForceによると、ヒューマノイドロボットは、価格差別化と階層化されたアプリケーションを新たなトレンドとして、次の米中戦場になる。

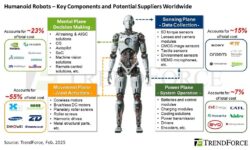

世界中の政府は、労働力不足とコスト上昇が続く中、ロボット工学の研究開発への投資を増やしている。TrendForceのレポートによると、中国、日本、米国、韓国、ドイツは、産業用ロボットの設置数で常に上位5カ国にランクインしており、2025年までに関連プロジェクトで130億ドル以上を引き続き実施すると予想されている。米国はより高度なAIエコシステムを誇っているが、中国は強固なサプライチェーンの構築に注力している。この相違により、将来的には製品価格のバラツキが拡大し、アプリケーションの多様性が拡大することが予想される。

TrendForceは、米国政府が主にスマートロボティクス、自律システム、宇宙ロボティクス、軍事ロボットに投資していると指摘している。ヒューマノイドロボットセクターは、TeslaやBoston Dynamicsなどの企業が主導しており、最初のアプリケーションは製造、倉庫保管、ロジスティクスを中心に展開されている。

技術的には、ヒューマノイドロボットの高周波上半身制御のための最初の視覚言語アクション(VLA)モデルの開発、空間認識を強化するためのGoogle Gemini 2.0の統合、強化学習による移動安定性を向上させるためのNVIDIAとのコラボレーションなど、AIトレーニングに優れている。

Qualcomm や NVIDIA などの米国の大手半導体企業は、150 TOPS を超えるコンピューティング能力を備えたエンドツーエンドのソリューションを提供している。さらに、Texas Instrumentsとアナログ・デバイセズの高性能MCUは、米国の包括的なAI駆動型ロボット・エコシステムをさらに強固なものにしている。

一方、中国は第14次5カ年計画(2021-2025年)でロボティクスを戦略的優先事項と位置付け、ヒューマノイドロボティクスのイノベーションに関するガイドラインを含む様々な政策指示を出している。焦点は、自給自足のサプライチェーンと主要コンポーネントの開発にある。

中国の大手ヒューマノイドロボットメーカーには、Unitree Robotics、Fourier、UBTECHなどがあり、ロボットの総コストの約55%を占める「Movement Plane」は、国内投資が盛んに行われている。中国企業は、ヒューマノイドロボットの移動性の主要コンポーネントであるコアレスモーター、6D力トルクセンサ、ハーモニックドライブを積極的に開発している。

TrendForceは、Tuopu Group、Sanhua Intelligent Controls、Hengli Hydraulic、Seenpin、Zhaoweiが中国の国内市場にサービスを提供するだけでなく、国際的なサプライチェーンに参入したり、主要なグローバルプレーヤーとテストを受けていると指摘している。さらに、中国は世界最大のバッテリー生産国である。ヒューマノイドロボットの量産化が進み、より高い電力効率が求められているので、この優位性はますます重要になると予想されている。

米国と中国のヒューマノイドロボットのコア技術仕様を比較すると、米国企業はペイロード容量とバッテリー寿命を優先して産業用アプリケーションに焦点を当てているのに対し、中国のメーカーは全身と手の動きの多様性と自由度の向上を強調していることが明らかになった。TrendForceは、現在のAIによる高資本アプローチと低コストアプローチの競争と同様に、米国と中国のヒューマノイドロボットセクターがそれぞれの強みを反映していることを強調している。

今後5年間で、商用ヒューマノイドロボットは、地域のエコシステムがローカライズされた生産と産業開発を促進することで、大幅な価格差と段階的なアプリケーションを示すと予想されている。

![]()

関連雑誌: Laser Focus World, Laser Focus World China

Copyright © 2011-2021 e.x.press Co., Ltd. All rights reserved.