レーザ・光関連製品Webガイド レーザ、オプトエレクトロニクスの最新製品をご紹介します。

レーザ・光関連製品Webガイド レーザ、オプトエレクトロニクスの最新製品をご紹介します。

Business/Market 詳細

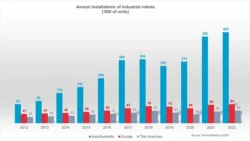

世界ロボット2023レポート:アジアがEUと南北アメリカに先行

October, 2, 2023, Frankfurt--新しいWorld Roboticsレポートによると、世界中の工場に553052台の産業用ロボットが設置されており、2022年の前年比成長率は5%である。地域別では、新規導入ロボットの73%がアジア、15%が欧州、10%がアメリカだった。

International Federation of Roboticsプレジデント、Marina Billは、「二年連続で50万台の世界記録を超えた。2023年には、産業用ロボット市場は7%成長で、世界中で59万台を超える見込である」とコメントしている。

アジア、ヨーロッパ、南北アメリカ – 概要

中国は世界最大の市場である。2022年には、年間290,258台導入され、2021年の以前の記録を5%の成長で置き換えた。この最新の上昇は、2021年に前年比57%増加した2021年の結果を上回っており、注目に値する。このダイナミックな市場にサービスを対処するために、国内外のロボットサプライヤは中国に生産工場を設立し、継続的に生産能力を高めている。平均して、年間のロボット導入は毎年13%増加している(2017-2022)。

日本のロボット設置台数は9%増の50,413台で、2019年のパンデミック前の49,908台を上回った。2018年のピークレベルは55,240台にとどまっている。日本は、産業用ロボットの市場規模で中国に次ぐ第2位にランクされている。年間インストール数は年間平均2%増(2017-2022)。日本は世界のロボット生産の46%の市場シェアを持つ世界有数のロボット製造国である。

韓国市場は1%増加し、2022年には設置台数が31,716台に達した。これは、4年間の設置数の減少後、2年目のわずかな成長。韓国は、米国、日本、中国に次ぐ世界第4位のロボット市場である。

ヨーロッパ

欧州連合(EU)は、2022年、世界第2位の市場(70,781台、+ 5%)である。ドイツは、EU内で36%の市場シェアを持つ世界の上位5採用国の1つである。ドイツの導入台数は1%減の25,636台。イタリアはEU内で16%の市場シェアで続いており、導入台数は8%増加して11,475台。EUで3番目に大きい市場であるフランスは、2022年、地域市場シェア10%、13%増を記録した。2022年に,7380台を導入した。

ブレグジット後のUKでは、2022年に産業用ロボットの導入台数は3%増加して2,534台になった。これはドイツの売上高の10分の1未満である。

南北アメリカ

南北アメリカでは、2022年に導入台数が8%増加して56,053台になり、2018年のピークレベル(55,212台)を上回った。最大の地域市場である米国は、2022年、南北アメリカでの導入の71%を占めた。ロボットの導入台数は10%増の39,576台。これは、2018年に達成されたピークレベル40,373台をわずかに下回っていた。主な成長ドライバーは自動車産業で、設置台数は+47%(14,472台)急増した。 自動車産業のシェアは現在37%に拡大しており、金属および機械産業(3,900台)、電気/電子産業(3,732台)がそれに続いている。

他の主要市場は、メキシコ(ここでは設置が13%(6000ユニット)増加)とカナダ(需要が24%減(3,223台)。これは、最強採用者、自動車業界からの需要が減少した結果である。

ブラジルは自動車と自動車部品の重要な生産拠点:国際自動車製造業者機構(OICA)は、2022年に240万台の自動車を生産しているとレポートしている。これは、同国の自動化の大きな可能性を示している。年間インストール数は、周期的な浮き沈みを伴ってかなり緩慢に増加した。2022年には1,858台のロボットが導入された。これは前年比4%増であった。

展望

2023年は、世界経済の成長が鈍化する年になる。2023年のロボット導入は、このパタンに従うとは予想されていない。全体的な長期成長傾向がすぐに終わるという兆候はなく、むしろその逆になる。2024年には、世界中で年間60万台の導入台数に達すると予想されている。

![]()

関連雑誌: Laser Focus World, Laser Focus World China

Copyright © 2011-2021 e.x.press Co., Ltd. All rights reserved.