Business/Market 詳細

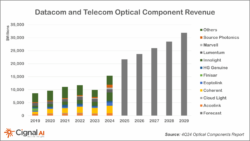

800GbE Opticsの出荷数は2025年に60%増加する見込み

May, 15, 2025, Boston--調査会社Cignal AIの最新の光部品レポートによると、2024年に爆発的な成長を遂げたAIおよび汎用コンピューティングアプリケーション向けの800Gデータコムオプティクスは、2025年に市場最速成長するセグメントになると予測されている。

1.6Tオプティクスは、一部のNvidiaおよびハイパースケールアプリケーションで量産を開始するが、年間100万台未満の数量にとどまる。

データセンタのインタコネクトアプリケーションは、記録的な数のプラガブル コヒレント モジュールを消費し続けている。400ZR と ZR+ は 2024 年に導入された WDM 帯域の大部分を占め、モジュールの大部分は Marvell、Acacia、Ciena が出荷した。

「データセンタ内およびデータセンタ間の接続向けオプティクスのハイパースケール オペレータ展開は、2024 年に比で成長率は低下するが、2025 年も劇的に成長を続ける見込である」と、Cignal AI の光コンポーネント担当リード アナリストである Scott Wilkinson は説明している。「オペレータは、今年後半に1.6Tオプティクスとコヒレント800ZRモジュールへの大規模な移行も始まる。」

4Q24の光コンポーネントレポートからのその他の調査結果:

・データコム光学部品市場は、主に400Gと800G出荷の継続的な成長に基づいて、2025年中に収益で160億ドル以上に達することから、60%+成長する。

・Innolight、Coherent、Eoptolinkは、Coherent、Broadcom、Lumentumを重要な光学部品の主要供給源とする、データコムモジュールの最大サプライヤーである。

・1.6Tデータコムオプティクスへの移行は2025年に始まるが、400/800G技術の成長率の影響は2026年までない。また、今後3年間は、コパッケージ(co-packaged)オプティクスによるプラガブル出荷への重大な影響はないと予想されている。

・2025年には、400ZRコヒレントオプティクスカップリングによる継続的な成長と、最新世代のWSSモジュールおよびアンプの販売の加速により、テレコムコンポーネントの収益は回復する見込みである。

・Lumentum は 2024 年のテレコムコンポーネントの収益リーダーであり、400ZR ベンダの Marvell と Acacia がそれに続いた。

・関税や貿易の不確実性により、予測の調整は行われていないが、業界関係者は特に悲観的である。

![]()

関連雑誌: Laser Focus World, Laser Focus World China

Copyright © 2011-2021 e.x.press Co., Ltd. All rights reserved.