Business/Market 詳細

VR/MRデバイス出荷、2030年までに3700万ユニット

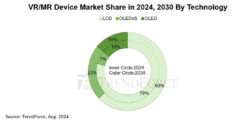

December, 16, 2024, Taipei--TrendForceの最新のレポートによると、ニアアイディスプレイの出荷台数は、在庫整理後、今後数年間で年々増加すると予想されている。OLEDoSはハイエンドVR/MR市場を支配し、その技術シェアは2030年までに23%に上昇し、LCDはニアアイディスプレイで63%のシェアを保持し、引き続き主流市場を占めると予想されている。

TrendForceは、VR/MRデバイスを、1つのディスプレイで没入感のある体験を実現するニアアイディスプレイと定義している。透明性を重視し、仮想世界と現実世界のアプリケーションの統合を重視するデバイスは、ARデバイスに分類される。

TrendForceによると、VR/MRがすでにエンタテーメントおよびゲームセクタで強固な基盤を確立している。さらに、2024年のApple Vision Proの導入により、VR/MRアプリケーションの新たな道が開かれることが期待されている。現在の高価格と限られたサービス内容の問題は、時間の経過とともに改善されることが予想される。したがって、TrendForceは、VR/MRデバイスの出荷台数は2030年までに3,730万台に達し、2023年から2030年までのCAGRは23%になると予測している。

メーカーの戦略がVR/MR市場におけるOLEDoSの浸透促進

SonyとAppleのApple Vision Proでのコラボレーションにより、OLEDoSはハイエンドVR/MR市場で支配的な地位を確立した。このパートナーシップは、業界が高精細なVR/MRデバイスを追求していることを浮き彫りにしており、OLEDoSへの注目が高まっている。

OLEDoSは、CMOSと上面発光型OLED部品を採用して発光効率を高め、OLEDoS製品の基本解像度を3,000PPI以上に押し上げている。TrendForceによると、CMOS製造の複雑さとその低歩留まり率により、OLEDoSディスプレイの製造コストが高くなり、普及率の伸びが制限される。

TrendForceはまた、OLEDoS分野に積極的に投資している国際企業に加えて、SeeYaやBOEなどの中国メーカーも追随していることを示している。これにより、今後、VR/MRデバイス市場におけるこの技術の拡大が進み、CMOS技術のコストダウンや歩留まり向上に貢献することが期待される。OLEDoSはハイエンド市場でのポテンシャルをまだ持っており、TrendForceは、その市場シェアが2024年の7%から2030年には23%に増加すると推定している。

開発資源への投資とディスプレイ仕様の反復により、LCDの競争力を強化

主流のニアアイディスプレイ市場では、Metaが費用対効果に重点を置いているため、LCDテクノロジーが依然として支配的である。しかし、これらのデバイスの高精細化・高画質化が進んでいるので、1,200PPIの液晶製品は、他の技術との競争に直面することになる。TrendForceは、2024年のLCDニアアイディスプレイ製品の出荷台数は、2023年と比較して5.6%減少の680万台になると推定している。

TrendForceは、LCDの複雑なコンポーネントにはまだ最適化の余地があると指摘している。たとえば、めまいを減らすために液晶材料を改良したり、バックプレーン技術をアップグレードして1,500 PPI超に解像度を向上させたりする。BOEは、ニアアイディスプレイへのLCDの適用に多額の投資を行っており、VR/MRデバイスのLCDディスプレイ仕様の継続的な更新と反復により、このテクノロジーがミッドエンドからローエンドの市場で強力な競争力を維持している。TrendForceは、LCDテクノロジーが2030年までに63%の市場シェアを保持すると予測している。

OLEDの市場シェアは13%~15%の間を維持

蒸着後、発光材料はスクリーンを完全に覆うことができず、VR/MRデバイス使用時のスクリーンドア効果が悪化する。TrendForceは、OLEDはハイエンド市場でOLEDoSよりも競争力が低く、LCD製品の費用対効果に匹敵しないことを示している。さらに、VR/MR市場におけるOLEDのアプリケーションは、特定のメーカーに大きく依存しているため、その長期的な普及率には制限がある。TrendForceは、2024~2030年まで、VR/MR市場におけるOLEDの市場シェアは13%~15%の間に収まると推定している。

![]()

関連雑誌:LEDs Magazine, LEDs Magazine China

Copyright © 2011-2021 e.x.press Co., Ltd. All rights reserved.