Articles バックナンバー記事

ソーラ産業におけるレーザの機会

フィンリー・コルヴィル

電池の供給過剰と経済の信用収縮の影響を受けて、シリコンや薄膜の太陽電池を加工するレーザ装置は見直しが迫られている。

今日のソーラ産業は2008年に比べると非常に異なる状況にあると報じられている。簡単に言えば、ソーラ産業も他の産業と同様に、マクロ経済の崩壊の影響を受けている。ただし、それほどの急変ではない。たしかに今年の加工装置の販売は急落したが、それは2007 年から始まった生産ライン設備メーカーからの供給の過剰が主因になっている。つまり、2007年以降の政府の気前の良い助成金(とくにスペイン)が野心的な需要拡大に火を付け、太陽電池の供給能力は需要を上回るようになり、2009年に入ると、供給能力と需要には大幅な差が出てくると予測された。その結果、生産体制を確立したメーカーは設備の増設を中止し、稼働率を優先することになった(このような転換点は供給/需要ダイナミクスの周期性から予測される)。結晶シリコン(c- Si )パネルは太陽電池(セル)生産の85 〜 90% を占めているため、設備メーカーへの影響はただちに現われる。しかし、レーザに特化した生産装置への警報ベルはそれほど聞こえず、楽観的な雰囲気が広がっている。薄膜太陽電池の場合、レーザによる加工装置が急速に普及したが、この分野は稼働率が低いため、装置メーカーは長期の構えに入っている。

2008年の終わりの経済崩壊とソーラ産業の設備過剰は同時に起きたが、大きなパニックには至らなかった。全体としてみると、この二重の打撃は、新しい設備や技術を融資に依存して調達するメーカーにとっては大きな衝撃となり、薄膜装置への影響は民生用エレクトロニクスと同様に驚くほど大きかった。このことはレーザ装置を使って薄膜セルの生産設備を拡張してきたメーカーにとってはまちがいなく打撃となり、レーザ装置を原点から見直す機会をもたらした。対照的に、大手のc-Siセルメーカーが設備の拡張を中断したことは、レーザ装置メーカーの助けとなっている。この分野では最終的に、将来の増設において、新しいセル技術(「高効率」を可能にするコンセプト)が優先されることになる。これは良いニュースだ。何故なら、レーザを用いる生産設備はほとんど全ての高効率設計に組込まれているからだ。

成長率は低下するが成長は二桁

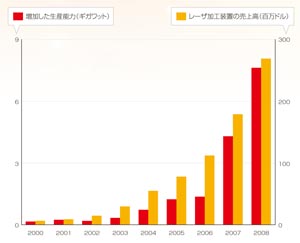

生産能力は打撃を受けたが、この2〜3年の40〜50%という驚異的な成長率が維持できないだけのことだから、悲観的になる必要はない。この分野はレーザ装置メーカーにとって「黄金期」の状態が続く。つまり、㈰2009 年でおいてもレーザ装置の成長率は二桁に近い、㈪環境を重視する「グリーン」イニシアチブ(とくに北米)が安定した(長期的)需要をもたらす、㈫効率の向上、㈬固定/変動生産コストの低減が引き続いて最優先の課題になる。現在、㈫の課題がレーザ装置にとっての大きな機会となっているが、それはレーザ装置が「グリーン」加工の1選択肢というよりも必須の手段になるためだ。図1に示すように、歴史的にみるとレーザを用いる装置の売上高(パイロット生産とフル生産)は設備能力の拡大に追随し、他の産業分野のレーザからは羨望の的となる成長率であったマイクロエレクトロニクス分野でレーザ装置の売上高を比較すると(絶対数では常にソーラ分野に将来性がある)。

高い稼働率をもつ成熟した産業は生産高に応じた加工装置を予測できるが、ソーラ用のレーザ装置は、生産に使用されているかどうかではなく、生産能力の増強に依存している。したがって、図1ではパイロット生産設備の増強が売上高に貢献している。このことは薄膜セルの場合に明示されている。結局のところ、レーザ装置の将来を正確に予測するには、c-Siセルと薄膜セルの全ての技術について、それぞれの生産能力を予測する知識が必要になる。

セルを牽引したレーザ技術の歴史

1980年代の初めから1990年代の終りまで、c-Si セルのレーザ加工はほとんど全ての標識が米BP ソーラー社( BPSolar)の方向を示していた。当時のBPソーラー社は、レーザをエッジのアイソレーション加工に採用したユーザの1社であり、最初のレーザアシスト選択性エミッタのLGBCセルを開発して、高効率セルの明白なチャンピオンであった。初期のレーザの採用を可能にしたのは、オーストラリアのニューサウスウエールズ大学、米サンディア国立研究所および欧州連合(EU)が助成した“LowThermCells ” と“ Light PrintCells ” の二つのプロジェクトの研究であった。これらの研究では、セルの高効率生産に対してほとんど全てのレーザの利用が検討された。2000年からのc-Si セルのレーザ加工に関する研究は、独フラウンホーファーISE(Fraunhofer-ISE)とLZH/ISFHを含めて、欧州の全域で展開されている。

薄膜セルのレーザ加工はc-Si セルよりも順調に導入され、薄膜のパターン形成ではレーザが業界標準の加工法になった。薄膜セルの生産の本格化とともに、レーザ装置の導入も盛んになったが、これは三つの動向、つまり㈰米ファーストソーラー社(FirstSolar)、カネカ、米ユニソーラー社(Unisolar)などが生産能力を拡大し、㈪ターンキー方式の供給企業がFPD方式の生産ラインを推進し、㈫ベンチャーキャピタル(VC)が支援する新興企業や事業をすでに確立した企業のc-Siメーカーが薄膜への賭けのリスクをヘッジするために、R&Dとパイロット生産ラインへの資本投下を緩和したことに原因がある。

その結果、薄膜セルのレーザ加工装置の役割は、次世代としての技術ではなく、かなり「慣例的」になっている。

装置を変える効率とスループット

生産能力の拡大が減速し、生産ラインの稼働率とスループットの向上、さらにはセルの変換効率の向上が命題になったことで、レーザ装置には新しい要求が起きている。

BPソーラー社のLGBCセルばかりでなく、レーザ装置は主にc-Siセル生産のエッジアイソレーション加工にも導入された。この場合のレーザ装置は、変換効率の増強よりは材料損失の防止を目的にして、サプライチェーンへの入場券を入手し、大量のレーザ装置が年中無休で稼動している。生産ラインの多くは試行錯誤の方法を用いて工程を稼動して、変換効率が13〜16%のセルを生産しているが、高効率セルのコンセプトから得られる20% +の効率に比べるとかなり低い。高効率(>17%)を実現するには、異なるセル構造と新しい加工工程に加えて、決定的に新しい生産装置が必要になる。また、高効率を実現するにはさまざまな方法(背面電極、背面接合、選択性エミッタ、無電解めっき、パッシベーションの改良など)があるが、いずれの場合もレーザ装置の利用が成功の鍵になる。図2は参考文献にもとづく高効率セルの成長予測を示している。

最近の薄膜セル用のレーザ装置は薄膜技術と同様に多様化している。この状況はサプライチェーンへの導入を難しくするだろう。吸収層、透明導電酸化物(TCO)層、パネル厚み、パネルサイズ、基板材料、スループットレベルの相違などがさらなる混乱を招いている。その結果、リスクも考慮しなければならない要因になっている。そこでは、アモルファスシリコン(a: Si )、「微細構造」CdTe 、CIGSなどのそれぞれの要求を満たすレーザ装置が必要になるのだろうか? また、薄膜セルとc-Siセルではターンキー方式の供給企業の役割が異なるという差別化要因もある。

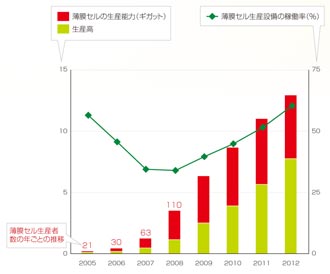

したがって、薄膜セル用のレーザ装置は、装置の形式が多様化し、それぞれがニッチな用途で使われるようになるだろう。C-Si セルの場合と同様に、レーザ装置は変化し、技術の選択が行われるが、一つの技術だけに牽引されることはないだろう。結局のところ、このような変化は2005〜2007年に行われた薄膜セル業界の設備投資の緩和と過剰になった設備から起きている。2008年になると、薄膜パネルの供給企業数は100社以上になった。2008年の終りになると、業界全体の薄膜生産ラインの稼働率は30%以下になった(図3)。したがって、薄膜セルのレーザ加工の予測には予測できない多数の要因があり、これらの要因がどのように現れるかを予測することは時期尚早になる。安全な賭けは、どのような薄膜セルにも使われ、レーザ以外の装置が使われていない既存の加工工程(ガラス切断やエッジの切り欠き)に絞って予測することだ。この場合の生産能力は長期に使用できるため、資本投資の判断を必要とする対象ではない。図3は、稼働率が90%のレベルを超える前に、薄膜セルには大きな構造的成長が起こるだろうということを示している。

結論

この12 ヶ月の出来事にもかかわらず、ソーラ産業にはレーザ加工装置が活躍する大きな機会がある。とはいいながら、現在は生産能力の増強に利用できる資金は不足し、投資資金の回収が強化されている。このことは結晶シリコンセルの生産にとって好ましいことになるだろう。そこでは高効率セルを目的にした新しいレーザ加工装置が必要になる。薄膜セルの場合は、短期でみるとサプライチェーン用のレーザ装置の見通しが暗いため、レーザ装置メーカーは注意深いアプローチが必要になる。長期でみると、多様化する薄膜セルの技術は何らかの選択が行われ、その技術に適合する装置をもつメーカーに勝機が訪れるであろう。

図1 ソーラ産業向けのレーザ加工装置の売上高は、ソーラー企業のパネル生産能力の増強とともに年毎に増加した。

図2 高効率シリコン太陽電池(> 17% )の生産は2010 年から大幅に増加し、新しい生産ラインと加工装置が必要になる。

図3 2005 〜 2008 年は薄膜セルの生産能力の増強と設備投資の緩和によって、薄膜のスクライビング加工用のレーザ装置が高い成長を示した。棒グラフの下部は年ごとの生産高の推移を示している。棒の上にある数字は薄膜セル生産者数の年ごとの推移を示している。稼働率が増加すると、既存の生産ラインの完全な最適化に必要となる新しいスクライバの数量は減少すると考えられる。

![]()

![]()